Pour aider les entreprises à financer leurs projets de R&D et d’innovation l’état a mis en place deux dispositifs complémentaires : le Crédit d’Impôt Recherche (CIR) et le Crédit d’Impôt Innovation (CII).

Le CIR et le CII fonctionnent de la même façon : ils permettent de bénéficier d’un crédit d’impôt calculé sur la base des dépenses engagées respectivement sur les projets de R&D et d’innovation. Ainsi le choix du dispositif dépend de la nature de votre projet : est-ce de la R&D ou de l’innovation ?

Au sommaire de cet article :

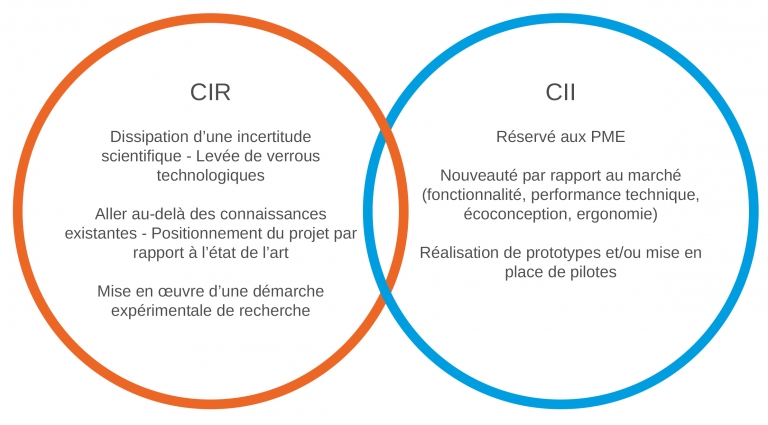

R&D ou innovation ?

- Le CIR vise des projets qui permettent soit de générer de nouvelles connaissances et développer de nouvelles technologies (Recherche) soit de développer des produits et services aux performances significativement supérieures, qui nécessitent de déployer une démarche de développement spécifique (Développement expérimental). Ce sont les efforts et la démarche de recherche qui sont valorisés. Le projet est positionné par rapport à l’état de l’art (scientifique ou technologique), c’est à dire l’état des connaissances dans un domaine donné à un instant donné. A noter que même si les projets n’aboutissent pas ou s’avèrent être un échec, ils peuvent faire l’objet du CIR.

Comment savoir si je fais de la R&D >

- Le CII, réservé aux PME, s’adresse à des projets permettant le développement de produits ou logiciels nouveaux. Ce dispositif s’apprécie donc par rapport à l’état du marché et de la concurrence pour juger du caractère novateur. La nouveauté peut porter sur une fonctionnalité, une performance technique supérieure, l’ergonomie ou encore l’écoconception.

Points clés des dispositifs :

Mais que faire si votre projet vise à mettre sur le marché un produit nouveau et qui nécessite pour cela de lever un verrou technologique ? Vous pouvez alors vous pencher sur les montants obtenus grâce à l’un ou l’autre des dispositifs.

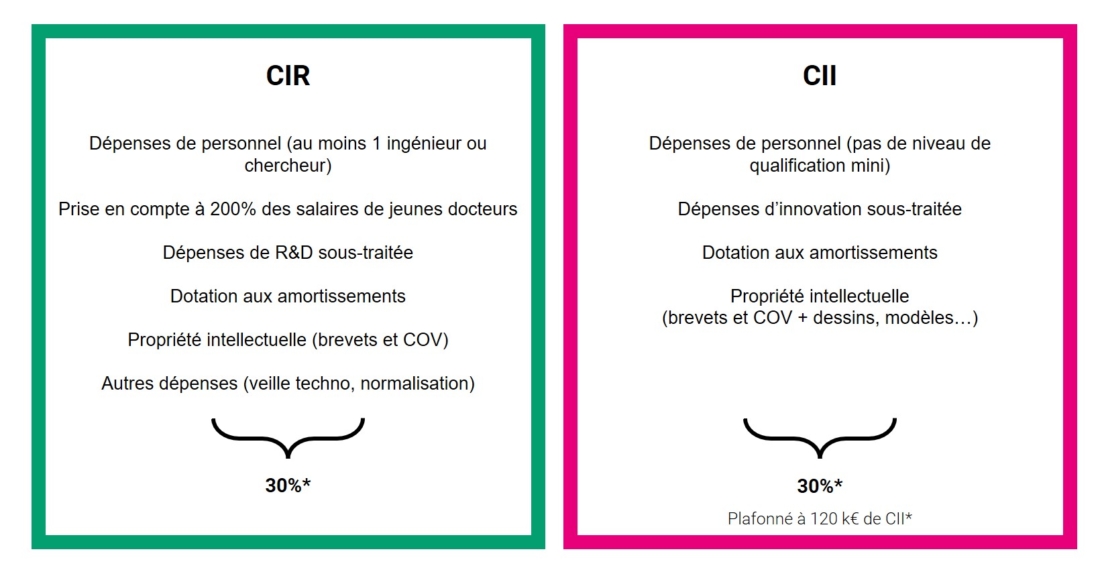

Comparaison des principales dépenses :

*Les taux de crédit d’impôt sont majorés pour les entreprises situées dans les DOM ou en Corse.

Précision importante : le calcul du CII a changé concernant les travaux d’innovation réalisés à partir du 1er janvier 2023. Le taux du CII est passé de 20% à 30%. Par conséquent, lorsque vous déclarez du CII, vous devez appliquer la bonne méthode de calcul : 20% pour les travaux réalisés avant 2023 et 30% pour les travaux réalisés à partir de 2023.

Le CIR est un dispositif plus avantageux dans la mesure où il prend en compte davantage de dépenses. Les dépenses liées à la veille technologique (achat d’étude, abonnement aux revues scientifiques et bases de données…) et à la participation aux réunions des organismes de normalisation sont également prises en compte dans le CIR.

Le CIR est en revanche plus élitiste sur le niveau de qualification du personnel. Il doit y avoir au moins un ingénieur ou chercheur travaillant sur le projet (ou une personne justifiant de ce niveau de compétence), alors qu’aucun niveau minimal de qualification n’est exigé pour le CII.

Enfin, le CIR permet de financer largement les salaires de jeunes docteurs (prise en compte à 200% des 24 premiers mois de salaires à condition que ce soit son premier CDI comme docteur). Avec la prise en compte des frais généraux correspondant, c’est l’intégralité du salaire qui est pris en charge avec le crédit impôt recherche.

Le CIR permet ainsi de bénéficier d’un taux de financement élevé, mais il est aussi plus complexe dans la mesure où les dépenses prises en compte sont plus variées.

Bilan :

En résumé, c’est avant tout la nature de votre projet qui permet de déterminer à quel dispositif vous pouvez prétendre.

Sachez aussi que ces deux aides sont cumulables. C’est-à-dire qu’une même entreprise peut bénéficier du CIR pour certains projets et du CII pour d’autres. Et pour aller encore plus loin, un même projet peut bénéficier successivement de l’un ou l’autre des dispositifs selon sa phase d’avancement… Il faut alors pas mal de rigueur pour bien cloisonner les dépenses…

Pour en savoir plus, vous pouvez télécharger le guide officiel du CIR-CII.

Pour une réponse concrète à la question « crédit impôt recherche ou crédit impôt innovation ? », vous pouvez aussi tester gratuitement votre éligibilité à l’un ou l’autre des dispositifs sur notre plateforme.

Submit your review | |

Pas toujours évident de s'y retrouver mais maintenant je comprends mieux les particularités de chaque dispositif.