Comment obtenir des financements lorsqu’on est une startup ? C’est la question que se posent beaucoup de dirigeants. Pour les startups, le statut de JEI (Jeune Entreprise Innovante) est souvent le dispositif fiscal le plus avantageux. Ne passez pas à côté !

Réservé aux PME innovantes qui ont moins de 8 ans, le dispositif est en effet extrêmement intéressant puisqu’il procure 2 types d’avantage principaux :

- La réduction de charges patronales (environ 50% de moins), ce qui permet rapidement d’économiser des milliers d’euros par an pour une startup qui commence à embaucher. Concrètement pour un ingénieur rémunéré 35 000 euros brut annuel, le statut de JEI vous permet d’économiser tous les mois en réduction de charges patronales, environ 600 euros sur le salaire de cet ingénieur. Sur un an, c’est donc 9 000 euros de moins à payer.

- L’exonération d’Impôt sur les Sociétés (IS) : 100% de l’IS exonéré sur le premier exercice bénéficiaire qui suit l’obtention du statut, 50% d’exonération sur le second exercice bénéficiaire (après l’obtention du statut).

Cumulable avec le Crédit d’Impôt Recherche (CIR), le dispositif est donc particulièrement performant.

Voici les 5 critères qu’une entreprise doit réunir pour être qualifiée de jeune entreprise innovante (JEI) :

Vous n’avez pas envie d’éplucher les textes et voulez savoir directement si vous êtes éligible. Nous avons ce qu’il vous faut : testez l’éligibilité JEI de votre entreprise, gratuitement, sur la plateforme SELF & INNOV.

Si vous souhaitez en savoir plus, voici nos conseils d’experts en fiscalité de l’innovation pour bénéficier sereinement du statut de JEI.

Conseil n°1 : Bien identifier les activités qui relèvent de la R&D

Au-delà des premiers critères relatifs à la création et à l’activité générale de l’entreprise, la difficulté principale consiste à savoir si les projets de R&D répondent bien aux critères d’éligibilité. En effet, le dispositif de JEI devrait plutôt s’appeler dispositif de « J. E. R&D » car il est réservé aux entreprises qui réalisent des activités de Recherche et Développement au sens de l’administration. Et c’est là la première subtilité du dispositif.

Zoom sur la définition de R&D

L’administration fiscale a en effet défini dans le Code Général des Impôts (BOI-BIC-RICI-10-10-20) les activités relevant de la R&D pour les dispositifs d’aides fiscales à la R&D. Il s’agit des activités de recherche fondamentale, recherche appliquée et développement expérimental.S’il est assez facile pour un chercheur de comprendre les notions de recherche fondamentale ou appliquée, la notion de développement expérimental peut être plus ambiguë. Voici la définition officielle qui en est donnée :

L’administration fiscale a en effet défini dans le Code Général des Impôts (BOI-BIC-RICI-10-10-20) les activités relevant de la R&D pour les dispositifs d’aides fiscales à la R&D. Il s’agit des activités de recherche fondamentale, recherche appliquée et développement expérimental.S’il est assez facile pour un chercheur de comprendre les notions de recherche fondamentale ou appliquée, la notion de développement expérimental peut être plus ambiguë. Voici la définition officielle qui en est donnée :

« Le développement expérimental consiste en des travaux menés de façon systématique fondés sur des connaissances existantes obtenues par la recherche et/ou l’expérience pratique, en vue de lancer la fabrication de nouveaux matériaux, produits ou dispositifs, d’établir de nouveaux procédés, systèmes et services ou d’améliorer substantiellement ceux qui existent déjà (Manuel de Frascati, paragraphe n°249).

Aux termes de l’article 49 septies F de l’annexe III au CGI, les activités de développement expérimental sont celles qui sont effectuées au moyen de prototypes ou d’installations pilotes, dans le but de réunir toutes les informations nécessaires pour fournir les éléments techniques des décisions, en vue de la production de nouveaux matériaux, dispositifs, produits, procédés, systèmes, services ou en vue de leur amélioration substantielle. On entend par amélioration substantielle les modifications qui ne découlent pas d’une simple utilisation de l’état des techniques existantes dans le domaine et qui présentent un caractère de nouveauté. »

A noter que les travaux de R&D entrepris doivent avoir pour objectif de lever des « incertitudes scientifiques et/ou techniques » non résolues par l’état des techniques existantes.

La notion d’innovation en revanche est plus large. Au sens de l’administration fiscale, l’innovation consiste à développer un produit (un bien corporel ou incorporel) réellement nouveau : il n’existe pas encore sur le marché et apporte, par rapport aux produits existants, un élément de nouveauté significatif du point de vue des performances ou des fonctionnalités, ou sur le plan technique, ou en termes d’éco-conception ou d’ergonomie. Il est donc possible de faire de l’innovation, sans faire de la R&D.

Retenez donc que pour bénéficier du statut de jeune entreprise innovante (JEI) votre entreprise ne doit pas seulement mettre sur le marché de nouveaux produits innovants, mais doit réaliser des travaux de développement expérimental, ou de recherche.

Conseil n°2 : Vérifier que vous dépassez bien le seuil de 15% des dépenses de R&D

Pour prétendre au statut de JEI, vous devez consacrer au moins 15% de vos dépenses à ces activités de R&D. Ce taux doit être atteint à la clôture de l’exercice considéré. Ce ratio se calcul par un rapport numérateur / dénominateur constitué des dépenses suivantes :

Au numérateur on trouve principalement :

- les amortissements des immobilisations affectées à la R&D

- le salaire des personnes affectées aux activités de R&D (au prorata du temps consacré à ces activités)

- les dépenses de fonctionnement calculées forfaitairement (50% du montant de dépenses de personnel éligibles et 75% des dotations aux amortissements éligibles)

- les dépenses de R&D externalisées auprès de prestataires privés agréés, ou d’organismes publics de recherche (sous certaines conditions)

- les dépenses relatives aux brevets et certificats d’obtention végétale

- les dépenses de normalisation

- les dépenses de veille technologique

Au dénominateur : le montant total des charges fiscalement déductibles au titre de ce même exercice.

Conseil n°3 : Vérifier à chaque exercice que tous les critères sont réunis

L’entreprise peut bénéficier de ce statut jusqu’à son 8ème anniversaire. Par exemple : Votre entreprise, a été créé le 1er septembre 2017. Elle aura 8 ans le 1er septembre 2025. Elle peut donc prétendre au statut de JEI jusqu’à la clôture suivant cette date anniversaire (soit le 31 décembre 2025 si elle clôture au 31/12)

Le statut est établi tant que les 5 critères sont réunis. Ainsi, le statut peut être interrompu, puis repris, au grès de l’activité de R&D.

Exemple, l’entreprise s’engage à sa création dans un programme de R&D. C’est une PME indépendante, nouvellement créé. Admettons que ces critères restent constants durant ces 7 premières années.

- Année n°1 et 2 : Vos dépenses de R&D sont >15%. Vous pouvez bénéficier des avantages du statut de JEI pendant ces 2 années.

- Année n°3 : Vous avez moins de 15% de vos dépenses en R&D. Vous perdez le statut de JEI. Vous ne pouvez plus bénéficier des avantages.

- Année n°4 : Vous reprenez une activité de R&D et vos dépenses représentent plus de 15% de vos dépenses. Vous pouvez à nouveau bénéficier des avantages du statut de JEI.

Conseil n°4 : Sécuriser votre statut de JEI par un rescrit fiscal

En théorie, vous pouvez vous auto-déclarer JEI et bénéficier des allègements puisque la procédure est déclarative : c’est-à-dire que c’est à l’entreprise de se déclarer spontanément JEI auprès des services fiscaux dont elle dépend. Les exonérations de cotisations sociales s’obtiennent en cochant chaque mois le code type sur le bordereau URSSAF lors de l’établissement des déclarations. L’exonération d’IS se déclare à la clôture de l’exercice.

Mais cette démarche est risquée car en cas de contrôle, si vous avez fait une erreur d’appréciation, vous devrez rembourser le montant des cotisations et d’IS non versés.

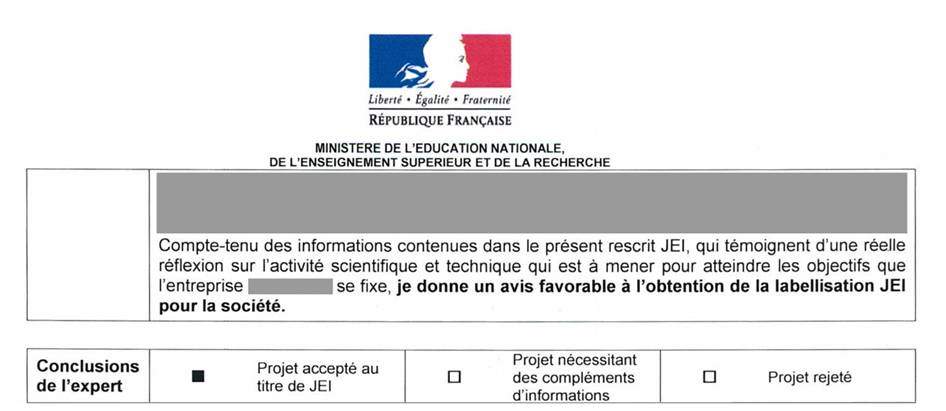

Nous vous recommandons plutôt de procéder à une demande d’avis préalable (appelée rescrit fiscal). Pour cela, vous devez constituer un dossier complet présentant l’entreprise, une description des activités de R&D menées par l’entreprise (en cours de réalisation ou prévu pour l’exercice), et un état des dépenses liées à ces activités de R&D, justifiant du dépassement du seuil de 15%. Ce dossier peut être déposé à tout moment. Un modèle est disponible sur le site impots.gouv.fr.

L’administration doit vous répondre dans un délai de 3 mois maximum (l’absence de réponse de la part de l’administration fiscale dans un délai de trois mois vaut accord tacite…)

Après envoi de votre dossier, vous recevrez une réponse de l’administration :

Notez que ce rescrit vous permet de faire d’une pierre, deux coups : vous sécurisez votre JEI, mais également le CIR que vous déclarerez sur ces mêmes activités de R&D.

Conseil n°5 : Anticiper et piloter votre JEI

Les exonérations de cotisations sociales constituent le premier avantage dont peuvent bénéficier les entreprises nouvellement créées grâce au statut de JEI. Pour réaliser rapidement des économies, l’entreprise peut anticiper et déposer son rescrit JEI avant même le premier recrutement. Ainsi, le premier salaire versé pourra être exonéré d’une partie des cotisations patronales.

Peuvent être exonérés au titre du JEI :

- les salariés affectés aux activités de R&D : ingénieur-chercheur, technicien, gestionnaire de projet R&D, juriste chargé de la protection industrielle et des accords de technologie liés au projet, personnel chargé de tests pré-concurrentiels et le salarié affecté directement à la réalisation des opérations de conception de prototypes ou installations pilotes de nouveaux produits ;

- les mandataires sociaux (président, directeur général, etc.) dont l’activité principale est dédiée aux projets de R&D.

A noter que les textes ne définissent pas explicitement le niveau d’implication des salariés dans la R&D nécessaire pour être éligible aux exonérations de cotisations sociales. Dans la pratique l’URSSAF considère que ces personnes doivent être affectées majoritairement aux projets de R&D (>50% de leur temps). En deçà, l’exonération pourra être remise en cause et il incombera à l’entreprise de justifier la juste attribution du statut de JEI.

Aussi, un salarié peut bénéficier à juste titre d’exonération URSSAF grâce au statut de JEI pendant une période de l’année seulement (première phase de R&D du projet par exemple). Nous vous conseillons donc de suivre attentivement l’activité de chacun des salariés entrés dans le JEI, tout au long de l’année.

Ensuite, vous déclarerez au fil des mois les salariés bénéficiant du statut de JEI. Mais pour s’assurer que vous pourrez bien bénéficier du statut, vous devrez savoir au préalable votre volume de dépenses de R&D sera suffisant à la fin de votre exercice. Vous devez donc ANTICIPER en estimant dés le début de l’exercice votre volume de dépenses de R&D.

N’hésitez pas à vous faire conseiller par des experts comme nous pour être certain de ne pas prendre de risque, et de bien utiliser tous les avantages de ce dispositif particulièrement avantageux.

Submit your review | |

Donc même si on est une jeune entreprise innovante, on peut ne pas être JEI ! Curieux.